RUGI MENGAMBIL HIBAH?

Apa itu HIBAH?

Hibah bermaksud pemberian hadiah secara terus yang dibuat oleh pemberi hibah (orang yang dilindungi) ketika masih hidup kepada penama (pasangan, anak-anak, ibubapa & adik-beradik).

Apakah objektif HIBAH?

Dengan mengambil hibah takaful, kita dapat meninggalkan sejumlah wang kepada keluarga/penama bagi melangsaikan hutang-hutang kita dan juga memastikan kehidupan orang yang tersayang dapat diteruskan seperti biasa.

Apakah kelebihan HIBAH?

🔥 Bertindak sebagai DANA KECEMASAN untuk orang yang tersayang.

🔥 Sebagai PENGGANTIAN PENDAPATAN kepada keluarga sekiranya kita meninggal dunia. 🔥 Dapat menyelesaikan HUTANG-HUTANG simati.

🔥 Boleh digunakan sebagai modal kos guaman untuk CAIRKAN aset simati. 🔥 CREDITOR PROOF bermaksud tidak boleh dituntut oleh pemiutang seperti pihak bank.

🔥 Proses mendapatkan pampasan hibah adalah tidak panjang dan sukar.

10 Golongan Yang Perlu Ada Hibah

Manfaat dalam pelan HIBAH

✅Manfaat Kematian Semulajadi ✅Manfaat Hilang Upaya Kekal & Penuh

✅Manfaat Kematian Akibat Kemalangan sehingga 4x Ganda Pampasan Asas ✅Manfaat Khairat Kematian

✅Nilai Simpanan

Ingin tahu lebih lanjut, terus whassap 👇

http://www.wasap.my/60134824834/PelanTakafulHibah

Atau klik button dibawah untuk QUOTATION PERCUMA & PANTAS:

Assalamualaikum dan selamat pagi guys‼️

Just nak update yang Great Eastern Takaful baru sahaja membuka kembali PELAN HIBAH MURAH & MAMPU MILIK untuk tempoh yang singkat, dari 25 Jan hingga 24 Feb 2021. Siapa Cepat Dia Dapat!

Pelan ini memberikan pampasan untuk kes Kematian & Hilang Upaya Kekal dan Penuh SAHAJA sehingga RM2 JUTA. CARUMAN MURAH TETAPI PERLINDUNGAN TINGGI!

Perlindungan tambahan diberikan sekiranya kematian disebabkan oleh kemalangan sehingga 3X GANDA!

Jom kita create satu pelan HIBAH MURAH untuk keluarga tersayang. Jangan biarkan mereka merana dik kerana hutang-hutang kita. Sediakan 10 tahun gaji untuk mereka walaupun kita sudah tiada lagi di dunia ini.

Berminat? Boleh terus pm Rizkee segera disini http://www.wassap.my/60134824834/PelanHibahMurah

ATAU klik button dibawah

Siapa cakap hibah takaful ni mahal dan untuk orang yang sihat je boleh ambik takaful?

.

Produk dijamin lulus keluar lagi utk 1OOO pelanggan pertama sehingga 31st Dec. Orang sihat pun boleh mohon sebab murah sangat-sangat.

.

Harga sangat mampu milik dengan hanya RM28 sebulan, anda dah dapat sediakan Rm1OO,OOO hibah untuk keluarga tersayang.

.

Pelan ni straight foward je, meninggal dunia selepas 2 tahun sebab sakit sedia ada baru pihak takaful bayar.

.

Meninggal dunia sebab kemalangan kita bayar serta merta, siap berdouble dan triple! Tak kisah even lulus hari ni dan meninggal esok sebab kemalangan, kita terus bayar full.

.

Kalau meninggal dunia BUKAN sebab kemalangan sebelum 2 tahun kita pulangkan caruman 100%. Tak rugi langsung!

.

Yang serious sila whatsapp Rizkee 013-4824834 atau klik link : http://www.wasap.my/60134824834/NakHibahMurah

(JANGAN BACA JIKA ANDA SUKA DUIT ANDA HANGUS!)

Disini Rizkee nak bagi sedikit info tentang MRTA/MRTT vs MLTA/MLTT.

Pinjaman Konvensional

MRTA – Mortgage Reduced Term Assurance

MLTA – Mortgage Level Term Assurance

Pinjaman Islamik

MRTT – Mortgage Reduced Term Takaful

MLTT – Mortgage Level Term Takaful

MRTA/MRTT

1. Memberi perlindungan kepada hutang dan ia akan berkurangan dari tahun ke tahun mengikut baki hutang. Ia memberi jaminan kepada bank sekiranya sesuatu berlaku kepada peminjam.(erti kata lain insuran ini cover bank)

2. Sekiranya peminjam meninggal dunia atau hilang upaya kekal (TPD), insuran akan bayar pada bank dan peminjam atau waris akan dapat rumah.

3. Sekiranya peminjam menjual rumah dan membeli rumah lain, insuran ini akan lupus dan perlu membayar semula untuk pinjaman yang baru. Ia juga akan lupus setelah pinjaman bank selesai.

4. Setelah pinjaman selesai, tiada nilai tunai bg MRTA manakala bagi MRTT biasanya akan dibayar mengikut konsep mudharabah.

MLTA/MLTT

1. Memberi perlindungan kepada peminjam dan nilainya tidak berkurangan. Ia memberi jaminan kepada peminjam atau waris sekiranya sesuatu berlaku kepada peminjam. (erti kata lain insuran ini cover pencarum).

2. Sekiranya peminjam meninggal dunia atau hilang upaya kekal (TPD), insuran akan bayar kepada bank dan bakinya diserahkan kepada pencarum atau waris. Oleh itu pencarum atau waris akan dapat rumah dan juga duit.

3. Sekiranya peminjam menjual rumah dan membeli rumah lain, insuran ini boleh dipindahkan ke aset yang baru dan meneruskan caruman seperti biasa.

PINJAMAN ISLAMIK

HARGA / PREMIUM

MRTT – Rendah sekiranya dikira dari sudut jumlah caruman. Tetapi perlu diingat bayaran adalah lump sum.

MLTT – Tinggi tetapi caruman ansuran

CARA BAYARAN

MRTT – Sekaligus

MLTT – Bulanan, suku tahun, setengah tahun, atau tahunan

PEMBIAYAAN BANK

MRTT – Boleh dimasukkan dalam pinjaman bank sekiranya ingin membuat bayaran secara bulanan tetapi akan dikenakan upah (interest). Oleh itu jumlah caruman setelah + upah akan jadi tinggi.

MLTT – Tidak berkaitan

TUJUAN POLISI

MRTT – Jaminan kepada pihak bank

MLTT – Perlindungan Kematian/Hilang Upaya Kekal/Penyakit Kritikal dan Nilai Tunai

PINDAH MILIK/ASET

MRTT – Tidak boleh pindah milik atau pindah aset (1 sijil hanya lindungi 1 pinjaman perumahan dalam satu masa)

MLTT – Boleh pindah milik atau pindah aset (1 sijil boleh lindungi beberapa pinjaman perumahan dalam satu masa)

PERLINDUNGAN

MRTT – Mengikut jumlah pinjaman dan akan terbatal apabila hutang langsai atau refinance.

MLTT – Berdasarkan keseluruhan caruman, tiada susut nilai sepanjang tempoh polisi

PENAMA

MRTT – Bank sahaja

MLTT – Pencarum atau waris (100% HIBAH, PAMPASAN TAK PERLU FARAID DIBAWAH AKTA IFSA)

TUNTUTAN

MRTT – Insuran jelaskan baki hutang, pemilik atau waris terima rumah. Biasanya keuntungan diberikan berdasarkan konsep mudharabah, tetapi MRTA tiada keistimewaan ini.

MLTT – Takaful beri pampasan untuk selesaikan baki pinjaman dan baki wang pampasan milik penama sepenuhnya tanpa perlu di Faraid pampasan tersebut.

credit to: http://hartanahpremium.com

BERMINAT??? NAK TAHU LEBIH LANJUT??

PM SAYA DI 013-4824834

ATAU KLIK BUTTON DIBAWAH:

MLTT BUKAN SEKADAR MELINDUNGI PINJAMAN PERUMAHAN, IANYA LEBIH DARI TU!

CUBA LIHAT GAMBAR DIBAWAH, FAHAM TAK?

NAK TAU LEBIH BOLEH CONTACT RIZKEE JUGA:

013-4824834

BREAKING NEWS!

BREAKING NEWS!

BREAKING NEWS!

Assalamualaikum dan selamat pagi. Great Eastern Takaful Berhad akan melancarkan rangkaian Medical Card terbaru, i-Medik Xtender Rider pada hari Isnin, 18 Julai. Untuk pelanggan sedia ada, anda juga boleh meng’upgrade’ medical card sekarang kepada pelan ini.

Limit tahunan bermula dari RM600k, RM900k, RM1.2 Juta, RM1.6 Juta sehingga RM2 Juta.

Dan TIADA LIMIT SEPANJANG HAYAT.

Kenapa perlu ada medical card dengan coverage tahunan yang tinggi? Siapa nak tahu?

PM Rizkee segera!!!

013-4824834

013-4824834

013-4824834

Alhamdulillah…

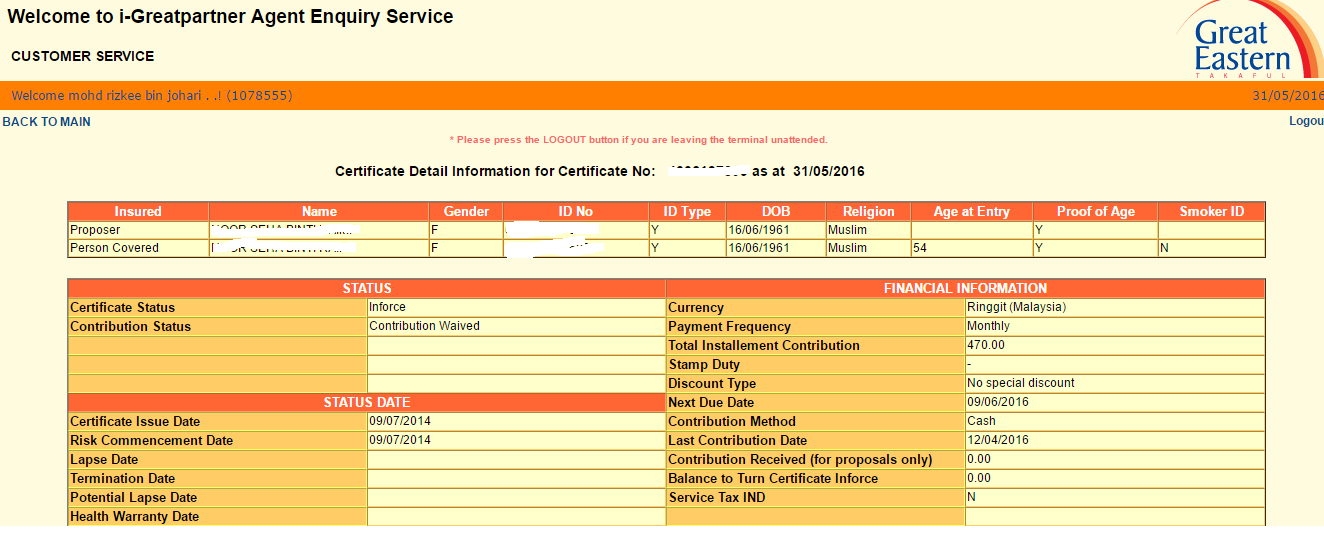

Inilah yang Rizkee cuba nak sampaikan kepada semua orang. Kepuasan menolong orang yang mungkin tidak dapat didapati daripada kerjaya-kerjaya lain diluar sana. Beliau ini sebenarnya seorang yang sudah berumur (Umur 54 tahun ketika mendaftar) dan Rizkee kenali beliau sejak dibangku sekolah rendah lagi.

Jadinya, boleh katakan hampir 12 sijil takaful yang keluarganya mendaftar melalui Rizkee. Dia dan suami, anak-anak dan cucu-cucu hampir kesemuanya sudah ada perlindungan takaful kad perubatan. Penyimpanan bulanan sangat baik dan tidak pernah terlewat atau dan sijil juga tidak pernah ‘lapse’. Ini contoh peserta takaful yang BAIK.

Selepas mencarum selama 1 tahun 5 bulan, beliau diuji dengan penyakit kritikal pada tahun 2015 sehingga menyebabkan berlakunya pembedahan kecil di bahagian kepala. Pembedahan dijalankan di salah sebuah hospital kerajaan di Kuala Lumpur kerana beliau mengenali seorang doktor di hospital tersebut. Beliau menggunakan GL kerajaan atas sebab anaknya seorang doktor di hospital kerajaan. Namun tidak kesemua kos ditanggung oleh GL kerajaan. Terdapat sejumlah RM900+ tidak ditanggung dan saya selaku penasihat takaful membuat tuntutan melalui Great Eastern Takaful Berhad. Refer post saya pada 24 April 2016:

Alhamdullillah, urusan tuntutan berjalan agak lancar dan mendapat kerjasama yang baik dari beliau dan juga pihak hospital. Hari ni Rizkee nak ceritakan apa sebenarnya yang beliau dapat setelah mencarum selama 1 tahun 11 bulan. Setelah hampir 2 bulan proses melakukan tuntutan ke atas bil pembedahan di hospital dan tuntutan penyakit kritikal untuk beliau, Rizkee berjaya mendapatkan cek seperti dibawah untuk beliau:

1. Cek bil hospital yang tidak ditanggung oleh pihak kerajaan dan elaun harian di hospital kerajaan RM1225

2. Cek pampasan penyakit kritkal RMxx,000

3. Beliau tidak perlu lagi membayar RM470 sebulan. Sebaliknya GETB akan membayar setiap bulan sehingga umur beliau 99 tahun. Dalam masa yang sama, kad perubatan dan simpanan berjalan seperti biasa (inilah yg dimaksudkan dengan SIJIL PERCUMA). LIHAT PADA SCREENSHOT DIBAWAH AKAN BUKTI ‘CONTRIBUTION WAIVED’ IAITU PEMBAYARAN BULANAN TIDAK PERLU LAGI.

Hal beliau sudah lepas, menikmati kehidupan yang baik dan InshaAllah kita mendoakan kesihatan yang terbaik untuk beliau.

Apa nasib kita pula? Masih nak bertangguh mendaftarkan diri dalam pelan takaful di Great Eastern Takaful Berhad?? Marilah kita daftar dengan seberapa segera yang mungkin. Banyak ejen-ejen diluar sana yang anda boleh pilih jika tidak selesa dengan Rizkee. Rizkee hanya mahu menolong bukan melolong.

KLIK SINI UNTUK FREE QUOTATION:

Rizkee

Penasihat Takaful Anda

013-4824834

rezekirizkeetakaful.wordpress.com